올 3월 기준 0.07%p로 하락…일부 은행선 ‘역전’

美 기준금리 인하 지연에 주담대 고정금리 상향 압박

“장기적으로 이익” 변동금리 선호 비중 40% 웃돌아

[헤럴드경제=김광우 기자] #. 서울에 거주하는 전업주부 A씨는 최근 ‘내 집 마련’을 앞두고 대출 고민에 빠졌다. 한 인터넷전문은행서 주담대 금리 조회를 해본 결과, 변동금리 3.7%와 고정금리 3.9% 중 하나를 선택해야 했기 때문이다. 금리 매력과 안정성 사이에서 고민하던 A씨는 이내 변동금리로 마음을 굳혔다. 그는 “다수 재테크 카페에서 의견을 모은 결과, 변동금리를 택하는 게 향후 이자비용을 줄일 수 있는 길이라고 판단했다”고 말했다.

고객들이 은행서 새로 받은 주택담보대출 변동금리가 하락하며 약 2년 만에 3%대에 진입한 것으로 나타났다. 반면 고정형 주담대 금리는 최근 상승세를 보이며, 크게 벌어졌던 변동·고정금리 차이도 미미하게 줄었다. 심지어 일부 은행서는 변동금리가 고정금리를 하회하는 현상도 나타났다. 여기다 장기적인 대출금리 인하를 전망하는 분위기도 형성되며, 변동금리를 택하는 소비자들의 비중은 점차 늘어나고 있다.

은행 주담대 변동금리 평균 3.98%…소비자 선호↑

16일 한국은행에 따르면 올해 3월 국내은행들이 새로 취급한 주담대 변동금리는 평균 3.98%로 전월(4.04%)과 비교해 0.06%포인트 줄어든 것으로 나타났다. 지난해 10월 4.64%까지 치솟았던 신규 취급액 기준 주담대 변동금리는 줄곧 하락세를 기록하며 2022년 5월 이후 약 22개월 만에 다시 3%대에 진입했다.

같은 달 국내은행이 취급한 고정형 주담대의 신규 취급액 금리는 3.91%로 전월(3.91%)과 동일한 수준을 유지했다. 이에 따라 고정·변동금리차도 한 달 만에 0.13%포인트에서 0.07%포인트로 좁혀졌다. 주담대 고정·변동금리차는 2022년 기준금리 인상이 본격화된 이후, 당해 말 1%포인트가량 벌어진 바 있다. 은행권의 고정금리 인하 추세가 지속되면서다.

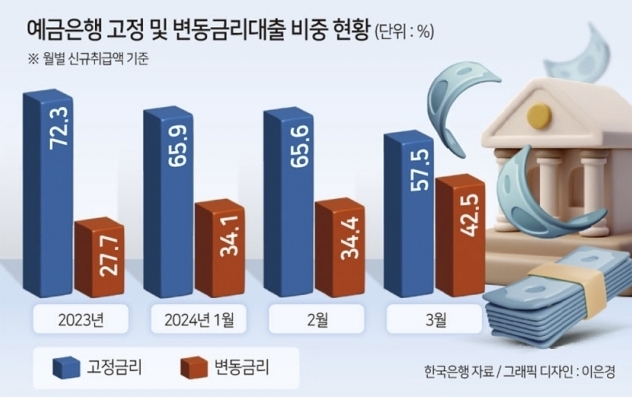

사정이 이렇다 보니 소비자들의 선호에서도 큰 변화가 나타나고 있다. 지난 3월 기준 은행권에서 취급한 주담대 중 변동금리 비중은 42.5%로 전월(34.4%)과 비교해 8.1%포인트 증가했다. 2021년 연간 기준 50%를 상회하던 변동금리 취급 비중은 2023년 27.7%로 급감했다. 하지만 올해 들어 ▷1월 34.1% ▷2월 34.4% ▷3월 42.5% 등으로 증가 추이를 보였다.

일부 은행서는 고정금리가 변동금리 웃돌아

이같은 현상은 향후 더 지속될 것으로 보인다. 최근 주담대 고정금리는 다시금 상승세를 보이는 반면, 변동금리는 하락세를 지속하고 있기 때문이다. 이날 기준 5대 은행의 주담대 변동금리는 3.79~5.99%로 두 달 전인 지난 3월 18일(3.96~5.97%)와 비교해 하단이 0.2%포인트 감소했다. 반면 주담대 고정금리는 같은 기간 3.08~5.47%에서 3.34~5.97%로 상·하단 각각 0.5%포인트, 0.26%포인트 증가했다.

일부 은행서는 이미 변동·고정금리 역전 현상도 나타나고 있다. 인터넷전문은행 케이뱅크의 이날 기준 주담대 변동금리(신규취급액 코픽스 기준)는 3.63~6.05%로 고정금리(3.78~5.89%)와 비교해 하단이 0.15%포인트 낮은 것으로 나타났다. 3개월마다 금리가 변동되는 주담대 변동금리 상품(신잔액기준 코픽스)의 경우 최저금리가 3.56%로 고정금리(3.78%)와 비교해 0.22%포인트 낮았다.

이는 고정형 주담대의 준거금리로 활용되는 은행채 금리가 4%를 육박하는 수준에서 널뛰는 반면, 변동형 준거금리 코픽스(COFIX·자금조달비용지수)는 하향 안정세를 나타내고 있기 때문이다. 은행연합회에 따르면 지난 3월 신규취급액 기준 코픽스는 3.59%로 지난해 말(3.84%)과 비교해 0.25%포인트 줄어들었다. 하지만 지난해 말 기준 3.705%였던 은행채 금리(5년, AAA)는 줄곧 3.8~3.9% 수준을 유지하고 있다.

최근 은행채 금리 변동성이 커진 것은 미국의 기준금리 인하 시기에 대한 불확실성이 가중된 영향이 크다. 애초 올 상반기 중으로 기준금리 인하가 예상되며, 하방 압력을 받았던 은행채 금리가 제자리로 돌아온 셈이다. 이에 따라 변동금리 또한 인상될 수 있다는 우려가 나온다. 은행채 발행 비용 등을 비롯한 은행의 조달 비용이 종합적으로 변동금리에 반영되기 때문이다.

하지만 여전히 기준금리 인상 가능성을 점치는 시각은 많지 않다. 이에 장기적으로 변동금리 인하를 예상하는 고객들의 수요는 이어질 전망이다. 시중은행 관계자는 “당장 6개월 이후 금리가 줄어들지는 않더라도, 통상 3년 이상 상환 기간 동안 금리 인하를 기대하는 시각은 적지 않을 것을 보인다”면서 “고정금리와 유사한, 혹은 더 낮은 변동금리 수준이 나타날 경우 이같은 선호에 기름을 부을 것으로 보인다”고 말했다.