‘고금리 직격탄’ 2022년 하반기 이후 최고

중소 건설·숙박음식업 신용위험은 지속 상승

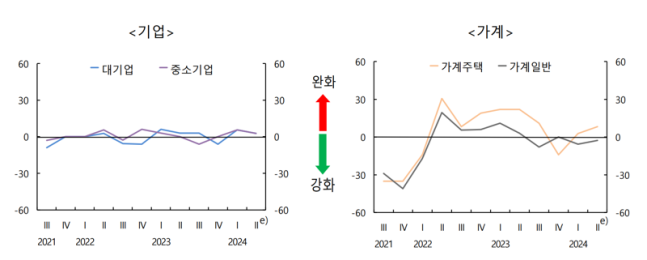

“기업 대출 태도 ‘완화’, 가계 ‘강화’ 전망”

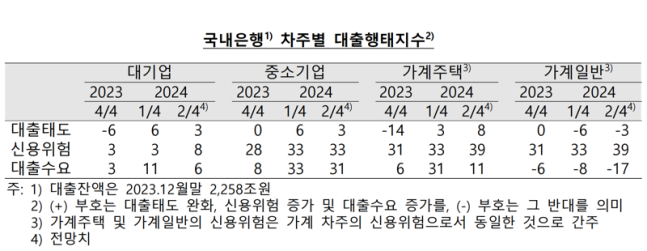

■2·4분기 가계 신용위험 ‘39’, 5분기 만에 최악

대출 주체 중에서 신용위험지수가 가장 높은 곳은 가계로 나타났다. 2·4분기 가계의 신용위험지수 전망치는 39로 전분기(33)에 비해 크게 올랐다. 이는 지난 2022년 4·4분기(39)와 2023년 1·4분기(39) 이후 5분기 만에 최고치다. 지난 2021년 말 3.01%였던 가계대출금리가 지난해 말 5.08%까지 오르는 등 금리 상승세가 이어지면서 채무상환부담이 누적된 결과다. 가계대출 연체율은 같은 기간 0.16%에서 0.35%로 두 배 넘게 상승했다.

가계뿐아니라 기업의 신용위험도 높아질 전망이다. 2·4분기 중소기업의 신용위험지수 전망치는 33으로 전분기와 동일하게 높은 수준을 기록했다. 중소기업의 신용위험지수는 지난 2022년 1·4분기 14에서 고금리 여파로 4·4분기 39까지 오른 이후 줄곧 25를 넘기며 높은 수준에 머물고 있다. 대기업의 2·4분기 신용위험 전망치도 8로 전분기(3)에 비해 5p 올랐다.

한은 관계자는 "기업의 신용위험은 재무구조가 취약한 업종의 중소기업을 중심으로 높은 수준이 지속될 전망"이라고 설명했다. 대표 취약업종인 건설업의 경우 연체율이 지난 2021년 말 0.33%에서 지난해 말 0.87%로 두 배 넘게 뛰었다. 숙박음식업은 같은 기간 0.24%에서 0.95%로 3배 이상 급증했다.

■건전성 관리 나선 은행권...가계 대출문턱 더 높인다

반면 가계일반은 ‘다소 강화’로 전망됐다. 가계주택은 실수요자 중심의 주택자금 수요에 대응하여 대출태도가 완화될 것으로 예상되는 반면, 가계일반의 경우 스트레스 DSR 확대 적용에 대비한 대출한도축소 선반영 등으로 다소 강화될 것으로 전망됐다. 스트레스 DSR은 신규취급 주담대에 지난 2월부터 우선 적용됐고 은행권 신용대출에는 하반기부터 적용될 예정이다. 가계주택과 가계일반의 2·4분기 대출태도지수는 각각 -3, 8을 기록했다.

대출수요는 기업 및 가계주택은 증가, 가계일반은 감소세가 이어질 전망이다. 대기업과 중소기업은 지난 1·4분기 대출수요가 각각 11, 33에서 2·4분기에 6, 31을 기록했다. 가계주택과 가계일반은 같은 기간 31, -8에서 11, -17로 낮아졌다.

한은 관계자는 “기업 대출수요는 경기 불확실성에 따른 운전자금 수요가 커지는 가운데 시설자금 선확보 노력 등으로 증가세가 이어지고 가계주택에 대한 대출수요는 주택시장 상황 변화에 대한 기대감, 실수요 중심의 매매수요 등으로 다소 증가할 것으로 전망된다”며 “가계일반의 경우 높은 금리부담 등의 영향으로 감소세가 이어질 것”이라고 설명했다.

저축은행 등 비은행 금융기관들은 2·4분기 대출자들의 신용 위험이 커질 것으로 봤다. 업권별로 상호저축은행(38), 상호금융조합(45), 생명보험회사(29), 신용카드회사(19)에서 모두 2·4분기 신용위험지수가 중립 수준(0)을 크게 상회했다. 이에 비은행권의 2·4분기 대출태도는 대체로 강화 기조가 유지될 전망이다. 생명보험회사(-10), 상호저축은행(-21), 상호금융조합(-27), 신용카드회사(-6) 등 나머지 업권의 대출태도지수는 모두 마이너스를 기록했다.